Actualización del piso de Ganancias 2023: ¿A partir de qué ingreso se comienza a pagar el impuesto?

El nuevo piso para el Impuesto a las Ganancias para los trabajadores en relación de dependencia será de $404.062 brutos mensuales desde el 1° de enero de 2023. El cálculo resulta tras la publicación del Ripte de octubre y completar el acumulado anual que va de octubre 2021 a 2022.

La mejora de las deducciones y el mínimo no imponible será de un 78,83 % contra un 100% de inflación que se espera para el año fiscal. Así, el efecto de la inflación hará que más contribuyentes abonen el impuesto y además con una carga mayor del mismo al avanzar más rápido en la escala.

El índice de la Remuneración Imponible Promedio de los Trabajadores Estables fijó una suba del 78,83% en el período de octubre 2021 a octubre 2022, por lo que se incrementa el piso del impuesto a las ganancias, el cual hoy se ubica en torno a los $ 330.000 y que ya se actualizó dos veces en lo que va del año a causa de la inflación.

El mínimo no imponible comenzó 2022 en $225.000 para pasar a $280.792 a partir de junio, y volver a ajustarse a partir de noviembre en el orden de los $330.000. Por lo que si bien se ajusta un 78.83% respecto de enero 2022, será una mejora de 22.4% respecto del período de diciembre 2022.

A diferencia de las actualizaciones por decreto que se dan durante el año y quedan a discreción del Ejecutivo tanto por qué conceptos de deducciones actualizar como cuanto y cuando, la del inicio del año es por la Ley de Impuesto a las Ganancias. Esta última actualiza tanto la suba del mínimo no imponible (MNI), como la deducción especial que eleva el umbral desde el que se tributa y también actualiza las principales deducciones que puede hacer el contribuyente para atenuar la carga impositiva y las escalas.

¿Cómo quedan las deducciones?

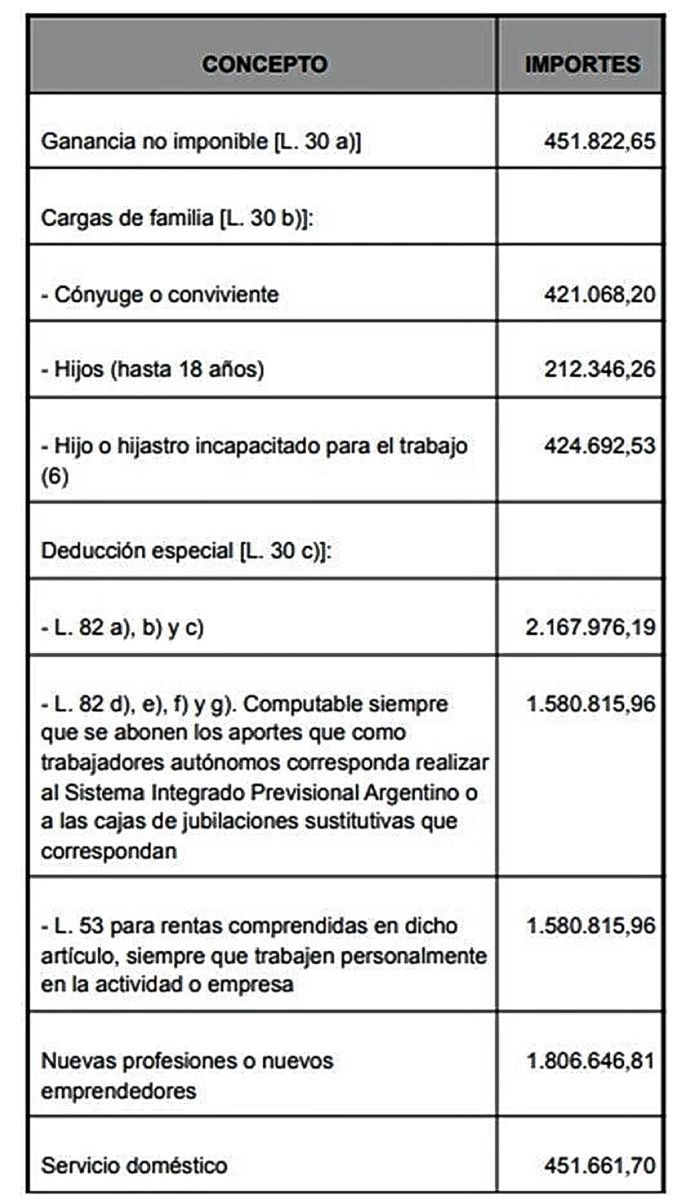

Si bien la AFIP aún no ha difundido las tablas con los importes correspondientes, la editorial tributaria Errepar calculó los nuevos valores que surgen de aplicar el cálculo de los citados índices para obtener el mínimo no imponible y las deducciones personales aplicables al período fiscal 2023.

Los nuevos valores calculados serían los siguientes:

Vale aclarar que para los valores resultantes surgen de aplicar el coeficiente RIPTE de 1,7883 a las deducciones vigentes a la fecha para el año fiscal 2022.

Hay que tener en cuenta también que para los empleados en relación de dependencia y los jubilados que vivan en la zona patagónica, el importe de las deducciones se incrementa en un 22% respecto de los valores aplicables para el resto del país.

¿Cuándo se ajusta nuevamente los mínimos no imponibles y deducciones de Ganancias?

De acuerdo con la ley del Impuesto a las Ganancias, la siguiente actualización deberá hacerse el 1° de enero de 2024. Pero el Presupuesto 2023 facultó al Poder Ejecutivo a incrementar el monto del aguinaldo exento y de las deducciones especiales incrementadas aplicables a los empleados en relación de dependencia, por lo cual sería esperable que se ajuste por esa vía si la inflación no se controla.

Frente a este panorama, diversos tributaristas advierten que lo más conveniente es que la actualización se haga de manera trimestral por la variación del índice de precios al Consumidor y de manera automática, en lugar de por el RIPTE. Ocurre que no se tiene en cuenta la distorsión que genera la inflación al subir el sueldo por paritarias nominativamente, lo que hace elevarse automáticamente la base imponible del tributo, pero no se actualiza el mínimo no imponible, pasando rápidamente la escala y abonando impuesto por inflación. (NA)